Immobilien sind nach wie vor eine sehr beliebte Geldanlage. Sehr viele machen allerdings den Fehler und rechnen sich die reale Rendite als auch die Kosten einfach zu schön. Trotzdem sinken gerade die Preise und auch die Zinsen bewegen sich wieder in eine gute Richtung. Wieso Du dabei vor allem die sogenannten C-Lagen auf dem Schirm haben solltest, verraten wir dir jetzt.

Es kann eigentlich nicht oft genug betont werden. Wenn Du in eine Immobilie investieren willst, spielt die Lage der Immobilie eine zentrale Rolle bei der Entscheidung für oder gegen eine Immobilie. Ganz anders muss man das Ganze betrachten, wenn man sich in potenzielle Mieter hineinversetzt.. Hier spielen noch ganz andere Faktoren eine Rolle. Gibt es in der Nähe Kitas, Schulen oder Spielplätze, auch wenn das für mich selbst keine Rolle spielen würde? Um die Lage besser einschätzen zu können ist es durchaus angebracht sich sowohl mit der Mikro- als auch mit der Makrolage auseinanderzusetzen.

Die nähere Umgebung beschreibt die Mikrolage:

Und einer der wichtigsten Punkte: welchen Eindruck macht denn die Gegend? Passt sie zur Zielgruppe und spricht potenzielle Mieter an?

Neben der Mikrolage spielt die Makrolage eine wichtige Rolle:

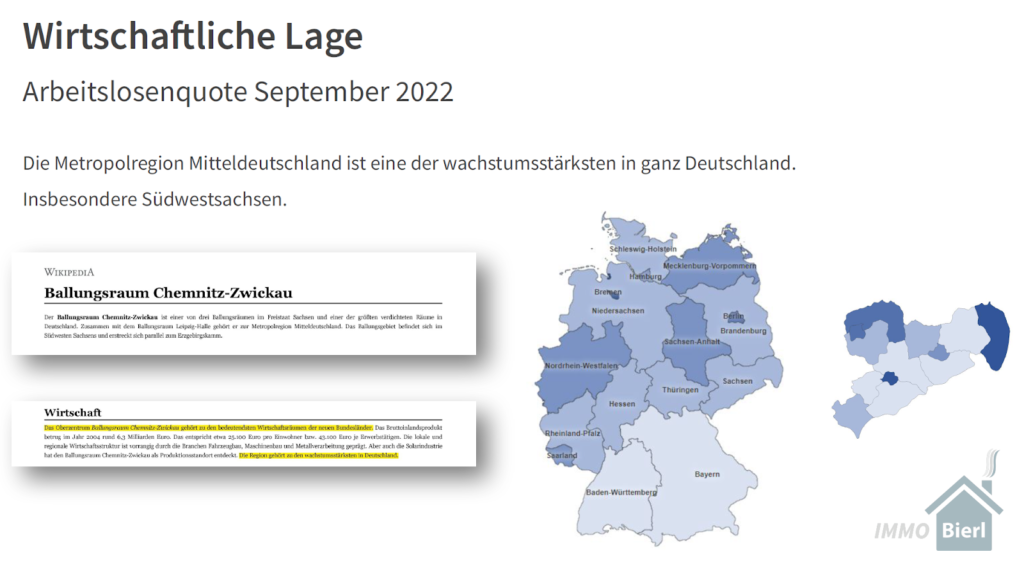

Je wachstumsstärker der Ort, desto besser sind die Wertzuwächse.

Im Zuge einer Immobilienbewertung gliedert man Städte in sogenannte A-, B- und C-Lagen. Eine A-Lage gilt als sehr begehrt und hochpreisig, wobei es sich hier um beliebte Großstädte wie München, Hamburg, Berlin oder Frankfurt handelt. Die Vorteile liegen klar auf der Hand, eine Mehrheit bevorzugt einen kurzen Weg zur Arbeit, es gibt gute Einkaufsmöglichkeiten und eine sehr gute Infrastruktur. Allerdings muss gesagt werden, dass das natürlich auch allgemein bekannt ist und sich in horrenden Preisen widerspiegelt.

B-Lagen sind Ballungsräume rund um Metropolregionen oder Städte von hohe regionaler Bedeutung. Diese sind ebenfalls sehr attraktiv , aber doch etwas günstiger als Immobilien in einer A-Lage.

Die C-Lage erstreckt sich nun über Städte mit regionaler Bedeutung bis hin zu ländlichen Gebieten. Hier gibt es noch die meisten Schnäppchen abzugreifen. Der größte Vorteil ist sicherlich der wesentlich geringere Immobilienpreis. Menschen, die in kleineren Städten leben sind regional teilweise stark verwurzelt. Man hat weniger mit wechselnden Mietern zu kämpfen und hat noch viel Potenzial nach oben. Sehen wir uns das an einem einfachen Beispiel an.

Angenommen man will in München ein zur Miete stehendes Objekt von 20€ pro m² erhöhen. Eine Erhöhung auf 25€ wären bereits 25% und kaum zu realisieren, oftmals muss man sich hier mit 1€ bis 3€ begnügen.

Wesentlich plausibler ist das Ganze jetzt beispielsweise bei unserem Angebot in Zwickau. Eine klassische C-Lage mit viel Potenzial. Hier liegt der Durchschnittsmietpreis bei ca. 6€. Eine Erhöhung auf 10€ klingt nicht ganz so unrealistisch, das wären in diesem Beispiel anstatt der maximal 25% in München hier sogar 66%!

Der deutsche Wohninvestmentmarkt setzt seinen beeindruckenden Wachstumskurs fort. Das zeigen aktuelle Zahlen der Immobilienberatung Savills. Im April 2021 wechselten in Deutschland demnach Wohnimmobilien für etwa 1,2 Mrd. Euro in Transaktionen ab 50 Wohnungen den Eigentümer. Im ersten Quartal belief sich das Transaktionsvolumen auf 5,6 Mrd. Euro und 31.000 Einheiten, womit es das dritte umsatzstärkste Auftaktquartal aller Zeiten war. Auch für den weiteren Jahresverlauf ist Savills zuversichtlich und prognostiziert ein Volumen von mehr als 19 Mrd. Euro.

Mehr denn je stehen Wohnimmobilien bei institutionellen Investoren hoch im Kurs. Allein bis zum Ende des Jahres 2023 laufen Bundesanleihen mit einem Volumen von 170 Mrd. Euro aus. Dieses freigesetzte Kapital wird Savills zufolge angesichts weiterhin niedriger Anleiherenditen zu einem gewissen Teil in Immobilien umgeschichtet werden. Deutsche Wohnimmobilien eignen sich demnach hinsichtlich ihrer Stabilität am ehesten als Anleihesubstitut.

Aufgrund seiner Größe ist der deutsche Wohnimmobilienmarkt eine der ersten Anlaufstellen für potenzielle Wohnungsinvestoren aus aller Welte. Seit April 2020. dem ersten vollständigen “Pandemiemonat” in Deutschland - wurden hierzulande Wohnimmobilien im Volumen von rund 17,4 Mrd. Euro gehandelt. Nach den USA war Deutschland damit der weltweit liquideste institutionelle Wohninvestmentmarkt. Dennoch ist die Nachfrage seitens Investoren weitaus höher als das verfügbare Angebot.

Quelle: AssCompact

Immobilien werden als Kapitalanlage immer beliebter. Zu diesem Ergebnis kommt eine bereits zum dritten Mal durchgeführte repräsentative Umfrage des Meinungsforschungsinstituts YouGov im Auftrag der Commerz Real unter mehr als 2.000 Bundesbürgern. Danach sehen 57% der Bevölkerung Immobilien als sinnvolle Kapitalanlage zu privaten Vermögensbildung. Im Juni letzten Jahres waren es 56%. Im Februar 2020, also vor dem ersten Lockdown, sogar nur 51%.

Als bereits deutlich weniger attraktiv werden Aktien (41%) und Gold (38%) eingestuft, wenngleich beide ebenfalls im Vergleich zum Februar 2020 deutlich an Beliebtheit gewonnen haben. Lebensversicherungen stufen nur 16% als sinnvolle Kapitalanlage zur privaten Vermögensbildung ein. Damit liegen sie noch hinter privaten Rentenmodellen wie Riester oder Rürup. Für 51% der Befragten sind Immobilien vor allem eine sichere Wertanlage. Nach 45% im Februar 2020 und 49% im Juni 2020 bedeutet dies eine erneute Zunahme. Dahinter folgen die Eigenschaften “krisenfest” (40%), “geeignet zum Vermögensaufbau” (29%) und “vor Inflation geschützt” (27%). Eine gute Rendite sehen dagegen nur 22% als wichtigen Vorteil an. Immobilien sind vor allem bei Haushalten mit höheren Einkommen beliebt. Während nur 42% der Haushalte mit Nettoeinkommen von 1.000 bis 1.500 Euro Immobilienanlagen positiv bewerten, sind es bei Haushalten mit 3.000 bis 3.500 Euro bereits 66%, bei Einkommen von mehr als 10.000 Euro sogar 83%.

Quelle: AssCompact